医療費控除について

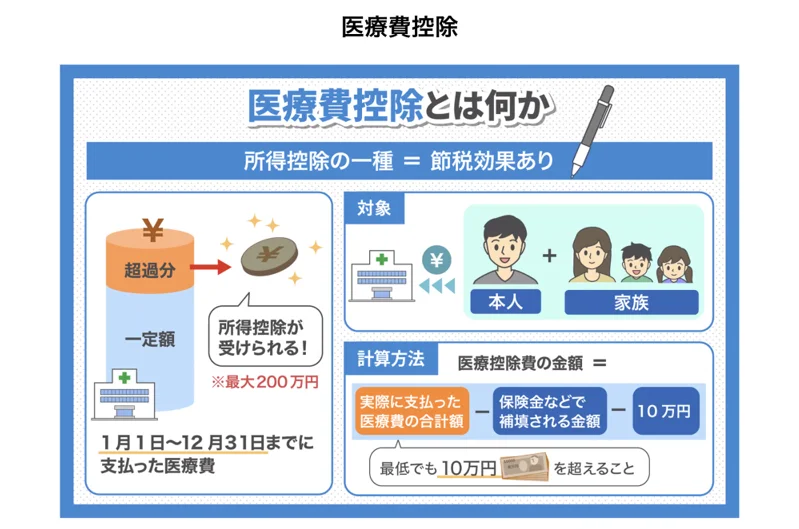

医療費控除とは?

1年間(1月1日~12月31日)に支払った医療費が多かった場合、確定申告をすることで税金が安くなる制度です。

どんなときに使える?

自分と家族(生計を一緒にしている配偶者・子ども・親など)の医療費を合計した金額が一定額を超えた場合です。

対象になる主な医療費

- 病院、診療所の診察・治療費

- 薬局で買った薬代(医師の指示のあるもの)

- 通院のときの交通費(電車・バスなど)

- 歯科治療(保険適用外の治療の一部も対象になることあり)

- 入院費など(ベッド差額代金は除きます)

※二重瞼や豊胸、痩身、医療脱毛、AGAなどの美容目的の治療・予防接種などは対象外。

いくら税金が戻るのか?

支払った医療費から、

- 保険で補填された金額(高額療養費の支給分など)

- 10万円(または所得が少ない人は所得の5%)を引いた金額

が、控除される金額です。

控除される=そのぶん税金が減る、ということです。

どうやって申請する?

- 確定申告で「医療費控除」の欄に記入して医療費の明細書を作成。

- 領収書の提出は不要ですが、自宅で5年間の保管が必要。

関節リウマチで薬物治療を受けている方向けの医療費控除シミュレーション(概算)

関節リウマチで薬物治療を受けている方向けの医療費控除シミュレーション(概算)を作成しました。

下に要点と前提、そして結果の解説を簡潔に記載します。

前提(重要)

- 医療費控除の計算ルール、所得税の速算表は国税庁の定めに従っています。

医療費控除額=支払った医療費-保険等で補填された金額-10万円。 - 総所得金額等が200万円未満の方は「10万円」の代わりに「総所得金額等の5%」が基準になります。

- ここでは簡便のため保険補填は0円としています(実際は高額療養費などがあれば差し引いてください)。

- 還付(節税)額の概算は、医療費控除額×(想定の所得税の限界税率+住民税率10%)で計算しています(住民税の所得割率は概ね10%)。

- 所得税の「限界税率」は簡易に年収400万円→10%、600万円→20%、800万円→20%と仮定しています(実際は給与から各種控除を引いた「課税される所得」に対する税率で計算します)。

上の前提は「概算」用です。正確な還付額は(給与からの各控除、扶養の有無、社会保険料、実際の課税所得、既に源泉徴収された税額など)により変わります。

シミュレーション結果(簡潔なポイント)

表示した表と図は以下の「年収×年間医療費」組合せごとの概算結果です。

説明の具体例(抜粋):

- 年収400万円の人(想定所得税率10%)

- 年間医療費10万円→医療費控除額0円→税金軽減0円

- 年間医療費30万円→医療費控除額20万円→概算税金軽減4万円(=20万円×(10%+10%))

- 年間医療費60万円→医療費控除額50万円→概算税金軽減10万円

- 年収600万円の人(想定所得税率20%)

- 年間医療費30万円→医療費控除額20万円→概算税金軽減6万円(=20万円×(20%+10%))

- 年間医療費60万円→医療費控除額50万円→概算税金軽減15万円

- 年収800万円の人(想定所得税率20%)

- 同じ医療費でも所得税率が高いほど税の軽減効果が大きくなります(住民税の10%分は一律)。

実務的な注意点(関節リウマチの治療に関して)

関節リウマチで生物学的製剤(生物学的製剤=いわゆる”高額薬剤”)を使う場合、年間医療費が大きくなることが多く、医療費控除の対象額が大きくなりやすいです。ただし高額療養費制度による返戻(公的補填)がある場合はその分を差し引く必要があります(差し引いた後の自己負担額で控除を計算)。

注射などの生物学的製剤を使用したケースと、従来のDMARD=MTX(メトトレキセート)などの飲み薬を使用したケースの比較シミュレーション

ポイントを分かりやすくまとめてお伝えします。

全体の要点(とても大事なポイント)

生物学的製剤は年間医療費が大きいため、医療費控除額も節税額も大きくなる。

- DMARD治療=MTX(メトトレキセート)などの飲み薬:年間15〜30万円程度の医療費が多い。

→ 医療費控除の基準(10万円)を「少し」超えるため、控除額は5〜20万円程度

→ 節税額は1〜4万円前後 - 生物学的製剤:年間100〜150万円前後になりやすい。

(※実際には高額療養費制度で自己負担はもっと低くなりますが、シミュレーションは“制度適用前の額”で比較)

→ 医療費控除額は90〜140万円程度

→ 節税額は20〜40万円超になることも

年収別の節税額の傾向

※年収→想定所得税率:400万円=10%、600万円=20%、800万円=20%)

- 年収400万円層(所得税10%)

- DMARD=MTX(メトトレキセート)などの飲み薬:節税効果は1〜4万円程度

- 注射などの生物学的製剤:節税効果は18〜28万円程度

- 年収600万円層(所得税20%)

- DMARD=MTX(メトトレキセート)などの飲み薬:節税効果は2〜6万円程度

- 注射などの生物学的製剤:節税効果は27〜40万円程度

- 年収800万円層(所得税20%)

- 600万円層とほぼ同じレンジ

- DMARD=MTX(メトトレキセート)などの飲み薬:節税効果は2〜6万円程度

- 注射などの生物学的製剤:節税効果は27〜40万円程度

では実際に高額療養費制度を適用したら?(重要)

「制度適用前の自己負担総額」で比較しましたが、 実際の患者負担額は高額療養費制度により大幅に低くなります。

その場合でも…

医療費控除の計算は『高額療養費でもらった給付分を差し引いた後の自己負担額』で行う必要があります。

→自己負担が下がる→医療費控除の控除額も下がる→還付(節税)額も比例して下がるということになります。

この比較からわかること

- 生物学的製剤は医療費控除の効果が非常に大きい。

(実際の自己負担額に関係なく、「生物学的治療は控除が大きい」と誤解しやすいので注意) - 実際の負担は高額療養費制度が強く関与するため、

年収帯×自己負担限度額×実際の医療費で最終的な負担が大きく変わる。 - 医療費控除は「払った額が多かった年ほど確実に得になる制度」です。